प्रारूप —

- NPA क्या होता है?

- NPA के प्रकार

- NPA के कारण

- NPA के प्रभाव

- NPA को रोकने के उपाय

- बेसल मानक – 1,2,3

- CAR

- CRAR

- LCR

- RBI का 4R structure

- S4A

- सरकार द्वारा उपाय

- प्रोजेक्ट सशक्त

- BAD बैंक

- IBC Code

वाणिज्यिक बैंक के दो प्रमुख कार्य होते है – जमा स्वीकार करना और उधार देना ।

जमा बैंक के लिए देयता होती है क्योंकि बैंक जमा पर ब्याज का भुगतान करता है। बन का उधार बैंक की परिसंपत्ति होती है क्योंकि बैंक को उस उधार पर ब्याज की प्राप्ति होती है।

बैंक की परिसंपत्ति –

बैंक की परिसंपत्ति दो प्रकार की होती है –

- मानक परिसंपत्ति

- गैर मानक परिसंपत्ति

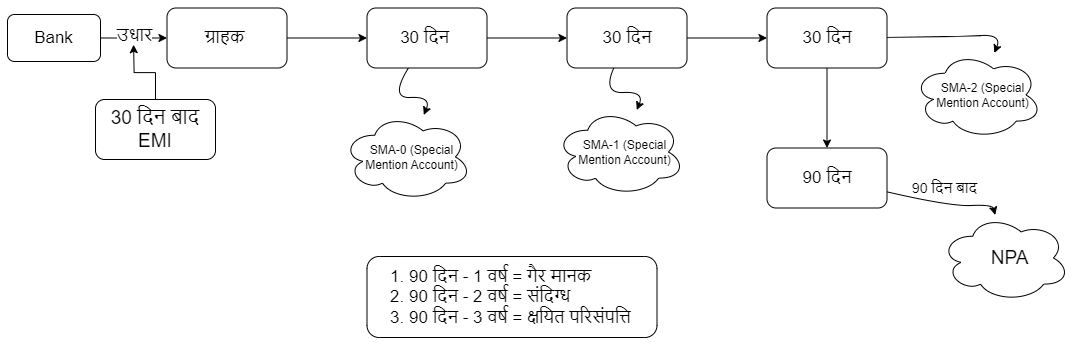

बैंक ग्राहकों को जो उधार देता है उस पर बैंक प्रत्येक माह EMI (Equated Monthly Installment) प्राप्त करता है। EMI मे ब्याज और मूलधन दोनों शामिल होता है। बैंक शुरुवाती वर्ष मे ब्याज अधिक लेता है और मूलधन कम। जबकि बाद के वर्षों मे बैंक EMI मूलधन अधिक है और ब्याज कम। इस पद्धति को amortization method कहा जाता है।

जब बैंक को अपने दिये गए उधार पर ब्याज और मूलधन (EMI) हर महीने प्राप्त होता है तो वह उधार बैंक की मानक परिसंपत्ति होती है।

बैंक द्वारा दिया गया वह उधार जिसका ब्याज और मूलधन (EMI) बैंक को समय पर प्राप्त नहीं होता है तो वह बैंक की गैर मानक परिसंपत्ति होती है।

RBI के अनुसार बैंक द्वारा दिया गया वह ऋण जिसके ब्याज और मूलधन का भुगतान बैंक को लगातार 90 दिन तक ना हो, उस लोन को NPA कहा जाता है।

कृषि क्षेत्र मे NPA

कृषि मे बैंक द्वारा दिया गया वह उधार जिसका ब्याज और मूलधन बैंक को लगातार दो फसल या एक वर्ष प्राप्त ना हो तो उस लोन को NPA कहा जाता है।

MSME और NBFC के लिए NPA : बैंक द्वारा MSME और NBFC को दिया गया वह लोन जिसका ब्याज और मूलधन बैंक को लगातार 180 दिन तक प्राप्त ना हो तो उस लोन को NPA कहा जाता है।

NPA के प्रकार:

NPA के तीन मुख्य प्रकार है –

- गैर मानक परिसंपत्ति – 90 दिन से 1 वर्ष

- संदिग्ध परिसंपत्ति – 90 दिन से 2 वर्ष

- क्षति परिसंपत्ति – 90 दिन से 3 वर्ष

3 वर्ष पश्चात बैंक अपने पास गिरवी रखी परिसंपति को बेचकर NPA की वसूली का प्रयास करता है। NPA को Bad लोन भी कहा जाता है।

भारत मे NPA का कारण

- teaser loan (लोक लुभावन ऋण ) – बैंक का वह उधर जिसमे शुरुवाती वर्षों मे कम ब्याज दर होता है जो ग्राहकों को आकर्षित करते है किन्तु बाद के वर्षों मे बैंक उसके ब्याज दरों मे तेजी से वृद्धि करता है इसे ही लोक लुभावन ऋण कहते है । जो बैंक के NPA मे वृद्धि करता है।

- प्रतिस्पर्धा के कारण बैंक द्वारा ऋण देने मे जल्दबाज़ी

- बैंक द्वारा आधारभूत संरचना मे दिया गया ऋण सामान्यत: बैंक के NPA मे वृद्धि करता है। आधारभूत संरचना सहायक सेवाएँ होती है यह वह प्लेटफॉर्म या आधार होता है जिस पर उत्पादन के चारों कारक मिलकर वस्तु और सेवा का उत्पादन करते है जिससे अर्थव्यवस्था मे आर्थिक समृद्धि और विकास होता है जैसे सड़क , रेल, बन्दरगाह , कच्चा तेल, विद्युत इत्यादि इसके उदाहरण है।

- उच्च डूब लागत

- निर्माण की लंबी अवधि

- बैंक द्वारा KYC-Know Your Customer और CIVIL-Credit Information Bureau of India Ltd. मानक का पालन ना किया जाना भी बैंक के NPA मे वृद्धि करता है। CIVIL score 750 से 900 तक होता है। 750 से ऊपर व्यक्ति या कंपनी के बेहतर साख क्षमता को बताता है। CIVIL के लिए PAN Number होना आवश्यक है।

- इरादतन चूक कर्ता (willful defaulter) बैंक के NPA मे वृद्धि करता है। RBI के अनुसार इरादतन चूक कर्ता वह होता है जिसका उधार 25 लाख या उससे अधिक हो तथा वह निम्न मे से किसी एक का अनुसरण करे —

- उसके पास लोन चुकाने के लिए पर्याप्त धन है इसके बावजूद वह लोन नहीं चुकता है

- उधार लिए गए धन राशि को गैर कानूनी तरीके से विदेश भेज देना

- उधार लिए गए धन को अन्य उद्देश्य मे प्रयोग कर लेना

- गिरवी रखी गई संपत्ति को गैर कानूनी तरीके से बेच देना

- DRT- Debt Recovery Tribunal की अकार्यकुशलता बैंक के NPA मे वृद्धि करने मे सहायक होते है। बैंक के खुदरा लोन मे होने वाले NPA की सुनवाई DRT मे होती है जबकि कंपनी लोन के NPA की सुनवाई NCLT मे होती है। DRT की स्थापना 1993 मे हुई यह बैंक के खुदरा लोन के NPA की सुनवाई करता है जिसमे अधिकतम समय 6 महीने लगता है। हाल ही मे RBI की एक रिपोर्ट के अनुसार DRT मे प्रत्येक वर्ष केवल 20% NPA के मामलों की सुनवाई हो पाती है अत: DRT की अकार्यकुशलता बैंक के NPA मे वृद्धि करता है।

- द्वि तुलन पत्र की समस्या: डायग्राम इससे देश मे NPA की समस्या बढ़ी है। इसका अर्थ है- जब किसी एक का तुलना पत्र खराब होता है (कंपनी का) तो वह अन्य के (बैंक के) तुलन पत्र भी प्रभावित करता है। कंपनी प्रत्येक वर्ष दो विवरण बनाती है –

- लाभ-हानी विवरण

- तुलन पत्र विवरण

बैंक के NPA का प्रभाव:

- बढ़ा हुआ NPA बैंक के साख सृजन क्षमता को कम करता है

- यह बैंक के लाभ को प्रभावित करता है

- यह बैंक की बाजार मे साख क्षमता को प्रभावित कर सकता है जिससे बैंक के शेर के बाजार मूल्य मे कमी आ सकती है क्योंकि निवेशकों का भरोसा कम हो जाता है।

- यह बैंक के उधार के ब्याज दर मे वृद्धि कर सकता है

- ब्याज दर महंगा होने से यह अर्थव्यवस्था मे लागत जन्य मुद्रास्फीति को बढ़ा सकता है

- ब्याज दर मे वृद्धि बॉन्ड के यील्ड मे वृद्धि कर सकता है जो सरकार के ब्याज देयता को बढ़ा सकता है।

- इस प्रकार सरकार के खर्च मे वृद्धि राजकोषीय घाटे को बढ़ा सकता है

- यह बेंकों मे ALM की समस्या को बढ़ाता है।

- Gross NPA (G-NPA) – RBI द्वारा हर साल दो बार वित्तीय स्थिरता रिपोर्ट (FSR) जारी किया जाता है। जिसमे NPA संबन्धित जानकारी होती है। वैश्विक वित्तीय स्थिरता रिपोर्ट (GFSR) IMF द्वारा जारी किया जाता है यह साल मे एक बार निकलता है।

बेसल

बेसल स्विट्जरलेंड का एक शहर है यह BIS का मुख्यालय है।

Bank for International settlement (BIS) जिसमे विश्व के लगभग 60 से भी ज्यादा केंद्रीय बैंक शामिल है। भारत भी इसका सदस्य है।

BIS के अंतर्गत एक महत्वपूर्ण समिति है जिसे BCBS-Basel Committee on Banking Supervision कहते है। भारत BCBS का भी सदस्य है। BCBS विश्व के सभी बेंकों के लिए नियमावली बनाता है जिसे बेसल मानक कहा जाता है।

बेसल मानक बैंकिंग क्षेत्र के वित्तीय और आर्थिक दबाव का सामना करने के सामर्थ्य को उन्नत करने और जोखिम प्रबंधन उन्नत करने का प्रयास करता है। वर्तमान मे तीन बेसल मानक निर्धारित किए गए है-

- बेसल-1 मानक

- बेसल-2 मानक

- बेसल-3 मानक

बेसल-1 मानक को 1988 मे अपनाया गया जबकि भारत मे इसे केंद्रीय बैंक द्वारा वर्ष 1998 मे अपनाया गया।

बेसल-2 मानक को वर्ष 2004 मे शुरू किया गया जबकि भारत मे RBI द्वारा इसे वर्ष 2009 मे अपनाया गया

बेसल-3 मानक को विश्व मे 2010 मे अपनाया गया जबकि RBI का उद्देश्य इसे 2017 तक अपनाना था जिसे बाद मे बढ़ाकर 2019 किया गया, कोरोना के इसे बढ़ाकर 2022 किया गया वर्तमान मे 2023 तक का लक्ष्य है।

बैंक की पूंजी

बैंक मे जमा धारकों की जमा को बैंक की पूंजी नहीं कहा जाता है यह बैंक की देयता होती है जिस पर बैंक को ब्याज चुकाना होता है। बैंक की पूंजी, वह पूंजी होती है जिसे बैंक बाजार मे शेयर, बॉन्ड अथवा परिसंपत्ति विक्रय करके जुटाता है।

बैंक की पूंजी 2 प्रकार की होती है —

- Tier-1 पूंजी – tier-1 पूंजी बैंक बाजार मे शेयर और बॉन्ड जारी करके जुटाता है इसे बैंक की कोर पूंजी भी कहा जाता है।

- Tier-2 पूंजी – जब बैंक बाजार मे अपनी संपत्ति को विक्रय करके अपनी पूंजी जुटाता है तो उसे tier-2 पूंजी कहा जाता है।

tier-1 और tier-2 दोनों मे बैंक मे होने वाले नुकसान को अवशोषित करने की क्षमता होती है किन्तु tier-2 पूंजी बैंक के परिचालन को प्रभावित कर सकता है जबकि tier-1 पूंजी बैंक के परिचालन को प्रभावित नहीं करता है। इसलिए बेंकों की tier-1 पूंजी को सबसे महत्वपूर्ण माना जाता है।

AT1(Additional Tier 1) बॉन्ड: भारत मे सबसे पहले AT1 बॉन्ड को Yes बैंक द्वारा जारी किया गया। इसे RBI की अनुमति से बैंक जारी कर सकता है। इसे हाइब्रिड बॉन्ड (मिश्रित बॉन्ड) कहा जाता है क्योंकि इसमे शेयर और बॉन्ड दोनों की विशेषता होती है।

- AT1 बॉन्ड की परिपक्वता अवधि निश्चित नहीं होती है (यह perpetual होता है ) इसमे बैंक के पास प्रत्येक 5 वर्ष मे call option होता है।

- यहाँ ब्याज गारंटी युक्त नहीं होता है। इसमे प्रतिफल अधिक होता है इसलिए यहाँ जोखिम अधिक होता है

AT1 बॉन्ड का प्रयोग बैंक अपने tier-1 पूंजी को बढ़ाने मे प्रयोग करती है।

RWA- जोखिम भारित परिसंपत्ति

- बैंक का जोखिम – बैंक का जोखिम 3 प्रकार का होता है –

- साख जोखिमबाजार जोखिमपरिचालन जोखिम

- साख जोखिम: बैंक द्वारा दिये गए उधार पर बैंक को उसके ब्याज और मूलधन को प्राप्त करने का जोखिम बना रहता है इसे बैंक का साख जोखिम कहा जाता है।

- बाजार जोखिम : बाजार मे आर्थिक मंडी या अन्य कारणों की वजह से मूल्य मे उतार-चढ़ाव से बैंक को होने वाले नुकसान की संभावना को बैंक का बाजार जोखिम कहा जाता है जैसे बैंक द्वारा गिरवी रखी संपत्ति को बाजार मे विक्रय करने पर कम मूल्य प्राप्त होना बैंक का बाजार जोखिम हो सकता है

- परिचालन जोखिम : बैंक के परिचालन, साइबर हमले, धोखा-धड़ी इत्यादि से बैंक को होने वाले नुकसान की संभावना को बैंक का परिचालन जोखिम कहा जाता है।

⇒ बैंक द्वारा दिये गए कुल उधार मे जो प्रतिशत जोखिम होता है उसे ही बैंक का जोखिम भारित परिसंपत्ति कहा जाता है।

- CAR/CRAR- Capital Adequacy Ratio/Capital to Risk-weighted Assets Ratio CAR=बैंक की पूंजी(tier-1 + tier-2)/जोखिम भारित परिसंपत्ति ⇒ CAR/CRAR बैंक का वह रिजर्व होता है जो बैंक को अनिवार्य रूप से अपने पास रखना होता है जिससे यदि कोई खाता धारक अपनी देयता का भुगतान नहीं कर पाता तो बैंक उससे होने वाले नुकसान का प्रतिकार करने मे सक्षम होता है। यह बेंकों की कुल पूंजी और उसकी जोखिम भारित परिसंपत्ति का अनुपात होता है। इसे प्रतिशत के रूप मे व्यक्त किया जाता है। माना CAR/CRAR = 10% ; इसका अर्थ है बैंक प्रत्येक 100 रुपये मे से 10 रुपए CAR के रूप मे रिजर्व के रूप मे रखता है। CAR/CRAR का निर्धारण RBI द्वारा किया जाता है यह हर बैंक के लिए अलग-अलग हो सकता है जैसे वर्तमान मे सार्वजनिक क्षेत्र के बैंक = 12% निजी क्षेत्र के बैंक = 9% भुगतान बैंक = 15%

बेसल-1 मानक ⇒ बेसल-1 की शुरुआत 1988 मे हुई जबकि भारत मे इसे 1998 मे अपनाया गया। बेसल-1 मानक केवल साख जोखिम पर केन्द्रित था यहाँ प्रत्येक बैंक के लिए 8% CAR को निर्धारित किया गया।

बेसल-2 मानक ⇒ यह वर्ष 2004 मे शुरू किया गया जबकि भारत मे इसे 2009 मे अपनाया गया। बेसल-2 मानक 3 स्तम्भ पर आधारित था-

- पर्यवेक्षण

- अनुशासन

- CAR

बेसल-2 मानक तीनों जोखिम पर केन्द्रित था – साख जोखिम, बाजार जोखिम और परिचालन जोखिम । यहाँ CAR को 9% निर्धारित किया गया।

बेसल-3 मानक ⇒ बेसल-3 मानक को वर्ष 2010 मे शुरू किया गया भारत मे इसे स्वीकार करने का लक्ष्य मार्च 2024 तक।

बेसल-3 मानक की विशेषता –

- यह तीनों जोखिम पर केन्द्रित है

- बेंकों को अपनी कोर पूंजी (tier-1 पूंजी) बढ़ाने पर ज़ोर दिया गया

- CAR/CRAR को कम से कम 9% रखा जाएगा जिसे बढ़ाकर 11.5% किया जाना चाहिए। इसमे CCB-Capital Conservation Buffer (पूंजी संरक्षण बफ़र→ बैंक किसी भी आकस्मिक परिस्थिति का सामना करने के लिए CCB का प्रावधान करेगा) को 2.5% और CCCB(Countercyclical CCB) को 2.5% रखने का प्रावधान किया गया। अर्थव्यवस्था मे जब समृद्धि दर बेहतर हो तब बैंक की साख सृजन क्षमता भी अधिक होती है। समृद्धि दर अधिक होने पर बेंकों को 2.5% का CCCB का निर्माण करना चाहिए। जिसका प्रयोग आर्थिक मंडी के समय कर सकते है।

- बेसल-3 मानक के अनुसार सभी बेंकों को LCR (Liquidity Coverage Ratio-तरलता कवरेज अनुपात → HQLA/30 दिन की बैंक निकासी ; HQLA-HIGH QUALITY LIQUID ASSETS(उच्च गुणवत्ता तरल परिसंपत्ति) ) अनुपात को बनाए रखना चाहिए। बैंक HQLA के रूप मे सरकारी प्रतिभूति को रखता है जिनकी तरलता अत्यंत उच्च होती है अर्थात इन्हे आसानी से बिना नुकसान के नकद मे परिवर्तित किया जा सकता है जैसे कोष पत्र, दिनांकित प्रतिभूति, राज्य विकास ऋण इत्यादि।

NPA को कम करने के RBI द्वारा उपाय :

- 4R

- सरफेसी एक्ट

- ARC और bad bank

NPA को कम करने के सरकार द्वारा उपाय :

- मिशन इंद्रधनुष

- प्रोजेक्ट सशक्त

- IBC Code

- मिशन इंद्रधनुष: भारत मे बेंकों की कुल NPA मे सबसे अधिक NPA सार्वजनिक क्षेत्र के बेंकों(लगभग 85%) का है। PSB मे सुधार के लिए वर्ष 2014 मे p.j. नायक समिति का गठन किया गया जिसके सुझाव पर वर्ष 2015 मे PSB मे 7 सूत्रीय सुधार के लिए मिशन इंद्रधनुष कार्यक्रम को शुरू किया गया। वर्तमान मे मिशन इंद्रधनुष के नाम से देश मे 3 योजनाएँ चलाई जा रही है –

- कृषि मे इंद्रधनुषी क्रांति

- बच्चों का टिकाकरण अभियान

- PSB मे 7 सूत्रीय सुधार

- BBB सार्वजनिक क्षेत्र के बैंक (PSB) के अध्यक्षों का चयन करता है।

- BBB की स्थापना p.j. नायक समिति की सिफ़ारिश पर की गई।

- BBB द्वारा कार्य वर्ष 2016 से शुरू किया गया। यह एक स्वायत्त सलाहकारी निकाय है।

- BBB बोर्ड मे अध्यक्ष 3 पदेन सदस्य सचिव के रूप मे, सार्वजनिक उद्यम विभाग, वित्तीय सेवा विभाग के सचिव और RBI के डिप्टी गवर्नर और 5 विशेषज्ञ शामिल होते है जिसमे 2 निजी क्षेत्र के होते है

- BBB के मुख्य कार्य –

- PSB मे अध्यक्षों की नियुक्ति संबंधी प्रस्ताव

- PSB के रणनीति बनाने और बाजार से पूंजी जुटाने मे मदद करना

- RBI गवर्नर BBB का अध्यक्ष नहीं होता, अध्यक्ष सचिव पद का कोई अधिकारी होता है

प्रोजेक्ट सशक्त: PSB मे NPA की समस्या को दूर करने के लिए सरकार द्वारा सुनील मेहता की अध्यक्षता मे समिति का गठन किया गया। सुनील मेहता समिति की सिफ़ारिश पर वर्ष 2018 मे सरकार द्वारा प्रोजेक्ट सशक्त को शुरू किया गया। प्रोजेक्ट सशक्त की विशेषता ⇒ इसके अंतर्गत समिति ने बेंकों के NPA के आधार पर तीन समाधान प्लैन बताए –

यदि NPA 50 करोड़ रुपये से कम है तो बैंक स्वयं समाधान प्लैन बनाएगा जो अधिकतम 90 दिन का होगा इसे SME समाधान प्लैन कहा जाएगा।

यदि NPA का मूल्य 50 करोड़ से अधिक और 500 करोड़ रुपये से कम है तो अग्रणी बैंक योजना को लागू किया जाएगा इसमे अधिक NPA वाले बैंक को अग्रणी बैंक की भूमिका मे रखा जाएगा। और वह 180 दिन के भीतर समाधान प्लैन बनाएगा, वरना यह मामला NCLT के पास जाएगा। वर्ष 2019 मे सभी PSB मे आपस मे समझौता हुआ इसे अंत:ऋण दाता करार (ICA) कहा जाता है। इसके अंतर्गत जो उधारी, सहसंघ उधारी के अंतर्गत आते है (जब एक से अधिक बैंक एक ही कंपनी को उधार दे और वह NPA हो जाये) इसके अंतर्गत यदि समाधान प्लैन 2/3 बहुमत से पारित हो जाता है तू उसे लागू कर दिया जाता है।

यदि NPA 500 करोड़ रुपए से अधिक है तो AMC (Asset management Company- परिसंपत्ति प्रबंधन निगम) का गठन किया जाएगा जो बाजार मे संपत्ति का विक्रय करके NPA की वसूली का प्रयास करेगा।

IBC Code (Insolvency and Bankruptcy Code): जब किसी कंपनी की कुल देयता उसके कुल संपत्ति से अधिक हो जाये तो वह कंपनी दिवाला हो जाती है। जब कोई दिवाला कंपनी अपने लेनदारों का भुगतान करने के लिए कानूनी प्रक्रिया के तहत स्वयं को दिवाला घोषित कर दे तो उसे दिवालापन (Bankruptcy) कहा जाता है। बैंक द्वारा दो प्रकार का उधार दिया जाता है –

- सुरक्षित लोन – जहां गिरवी या गारंटी होता है।

- असुरक्षित लोन – जहां गिरवी या गारंटी नहीं होता है।

IBBI – Insolvency and Bankruptcy Board of India (भारतीय दिवाला और दिवालापन बोर्ड) : यह IBC प्रक्रिया का निर्धारण और उससे संबंधित कानून बनाने का काम करती है।

IP – Insolvency Professional (दिवाला पेशेवर) : यह IBC प्रक्रिया का संचालन करता है जो पेशे से वकील या LLB डिग्री धारक होगा

IU – Information Utility (सूचना तंत्र) : यह IBC प्रक्रिया मे IP को कंपनी संबंधित सभी सूचनाएँ उपलब्ध कराता है

IBC प्रक्रिया :

यदि कोई दिवाला कंपनी बैंक के लोन का NPA करता है तो IBC प्रक्रिया के तहत कंपनी को दिवालापन घोषित होने के लिए यह मामला NCLT के पास जाता है NCLT के पास आवेदन कंपनी स्वयम, बैंक , सुरक्षित और असुरक्षित लेनदार कर सकते है। NCLT के पास आवेदन के स्वीकृति के लिए 14 दिन का समय होता है। NCLT के स्वीकृति के पश्चात IBC प्रक्रिया प्रारम्भ हो जाती है।

IBC प्रक्रिया का निर्धारण IBBI करता है जबकि उसका संचालन IP द्वारा किया जाता है जिसकी नियुक्ति NCLT करता है। IP को सूचना तंत्र IU द्वारा उपलब्ध कराया जाता है इसके आधार पर IP समाधान प्लैन बनाता है तब तक कंपनी का संचालन और प्रबंधन आईपी द्वारा किया जाता है। IP द्वारा समाधान प्लैन को लेनदारों के समूह( COC ) के पास भेजा जाता है COC मे केवल सुरक्षित और वित्तीय लेनदार होते है यदि COC द्वारा समाधान प्लैन को 2/3 बहुमत से पारित कर दिया जाता है तो NCLT उस समाधान प्लैन को स्वीकृत कर देता है तथा दिवाला कंपनी को दिवालापन के रूप मे घोषित कर दिया जाता है अर्थात अब कंपनी को बाजार मे विक्रय करके उससे प्राप्त धन को लेनदारों को चुकाने मे प्रयोग किया जाता है इसमे भी सुरक्षित और वित्तीय लेनदारों को प्राथमिकता दी जाती है।

IBC की यह पूरी प्रक्रिया अधिकतम 330 दिनों मे पूरी होती है।

IBC का लाभ : पूर्व मे कंपनी को दिवालापन घोषित करने और बाजार मे उसके विक्रय करने की प्रक्रिया मे अधिक समय लगता था आर्थिक सर्वे के अनुसार इसमे लगभग 4.3 साल का समय लगता था जबकि IBC code के तहत यह प्रक्रिया तीव्र हुई है अब वर्तमान मे इसमे अधिकतम 330 दिन का समय लगता है। यह बेंकों के NPA की तीव्र वसूली को आसान बनाया है इसके परिणामस्वरूप भारत मे बेंकों के NPA का स्तर अत्यंत कम हुआ है। जो वर्ष 2023 मे नेट NPA के रूप मे 1% और G-NPA के रूप मे 4% रह गया है।

NPA को कम करने के RBI द्वारा उपाय :

- 4R : इसे RBI द्वारा वर्ष 2015-16 मे शुरू किया गया। R- Recognition R- Re-Capitalization R- Resolution R- Reform

- सरफेसी (SARFAESI-Securitization and Reconstruction of Financial Assets and Enforcement of Security Interest) एक्ट, 2002 : यह अधिनियम वर्ष 2003 मे प्रभावी हुआ। यह अधिनियम वाणिज्यिक बेंकों को यह अधिकार देता है कि वे बिना कोर्ट मे जाये अपने होने वाले लोन के NPA के लिए गिरवी रखी संपत्ति को जब्त कर सकते है तथा बाजार मे उसका विक्रय करके अपने NPA की वसूली कर सकते है। यह कानून या यह अधिनियम बैंक द्वारा दिये गए केवल सुरक्षित लोन पर ही लागू होता है इसके लिए NPA कि राशि 1 लाख रुपये या उससे अधिक होनी चाहिए। इस कानून के अंतर्गत बैंक, किसानों की कृषि भूमि को जब्त नहीं कर सकता। वर्ष 2020 मे SC के निर्णय के बाद सहकारी बैंक भी सरफेसी कानून का प्रयोग कर सकते है। सरफेसी कानून के अंतर्गत – Securitization(प्रतिभूतिकरण)→ इसमे सुरक्षित लोन को ही शामिल किया जाता है। Reconstruction of Financial Assets (वित्तीय परिसंपत्ति का पुन:गठन )→ इसके अंतर्गत बैंक अपने NPA हुये लोन का पुन:गठन करता है अर्थात या तो ब्याज दर मे कमी करता है या लोन की अवधि को बढ़ा देता है। Enforcement of Security Interest → लोन के पुन:गठन के बावजूद बैंक को NPA की वसूली नहीं हो पाती तो वह गिरवी रखी हुई संपत्ति को जब्त करके बाजार मे उसका विक्रय कर सकता है।

- ARC और bad bank : ARC (Asset Reconstruction Company – परिसंपत्ति पुन:निर्माण निगम): ARC वह कंपनी होता है जो –

- कंपनी अधिनियम 1956 या 2013 मे पंजीकृत होते हो

- भारत मे स्थित हो (वर्तमान मे ARC मे 100% FDI की अनुमति है)

- इसकी न्यूनतम पूंजी वर्तमान मे 300 करोड़ है पूर्व मे यह 100 करोड़ था

- ARC केवल बैंक द्वारा नीलाम किए गए संपत्ति को क्रय करने का काम करता है जबकि bad bank बेंकों से NPA का क्रय करके उसे वसूलने का प्रयास करता है। भारत मे पहला bad बैंक NARCL के रूप मे वर्ष 2021 मे स्थापित हुआ।

- NARCL – National Asset Reconstruction Company Ltd : इसका 51% स्वामित्व सरकार के पास और 49% स्वामित्व निजी क्षेत्र के पास।

- ITRCL – India Debt Reconstruction Company Limited: इसका 51% स्वामित्व नीजी क्षेत्र के पास और 49% स्वामित्व सरकार के पास।

By

By